Introduction

En 2026, l’inflation a redescendu mais elle n’a pas disparu. En zone euro, l’inflation annuelle est attendue à 1,9 % en février 2026.

Surtout, le risque n’est pas seulement le niveau “moyen” d’inflation : c’est sa capacité à repartir par à-coups quand une crise énergétique ou géopolitique perturbe les prix de l’énergie, le transport et les chaînes d’approvisionnement. La BCE projette d’ailleurs une inflation qui remonterait fortement à 3,1 % au deuxième trimestre 2026, portée par une flambée de l’énergie liée à la crise au Moyen-Orient, avant un reflux si les prix de l’énergie se détendent.

Dans ce contexte, la question “quels placements résistent le mieux à l’inflation et aux crises en 2026 ?” appelle une réponse honnête : il n’existe pas un seul placement qui gagne à tous les coups. Ce qui “résiste” dépend de deux choses :

-

la durée (court terme vs long terme),

-

le type de risque (perte en capital, perte de pouvoir d’achat, risque de liquidité).

L’objectif de cet article est de comparer assurance-vie, actions et ETF de manière concrète, puis de montrer comment les assembler intelligemment dans une stratégie d’épargne cohérente en 2026.

Quels placements protègent le mieux le pouvoir d’achat en 2026, quand l’incertitude remonte ?

Pour résister à l’inflation, un placement doit viser une chose simple : un rendement net (frais + fiscalité) supérieur à l’inflation sur la durée considérée. Et c’est ici que beaucoup d’épargnants se trompent : ils confondent “sécurité du capital” et “sécurité du pouvoir d’achat”.

Comme nous l’expliquons dans notre article sur l’éducation financière, ces erreurs sont rarement liées à un manque d’information, mais plutôt à une difficulté à comprendre les mécanismes économiques et financiers.

Le réflexe sécurité court terme

En 2026, les livrets réglementés restent utiles pour une épargne disponible, mais ils ne sont pas une “arme anti-inflation” universelle. Le Livret A est fixé à 1,5 % à partir du 1er février 2026 (information officielle).

Si l’inflation est à 1,9 %, le Livret A est déjà négatif en rendement réel (hors cas particuliers), et si l’inflation remonte temporairement (scénario BCE), l’écart peut s’agrandir.

Le “stabilisateur” qui compte en période de stress : le fonds en euros

Dans l’univers français, le fonds en euros joue un rôle très spécifique : stabiliser. Son intérêt en crise n’est pas de battre fortement l’inflation tous les ans, mais de réduire la volatilité du patrimoine grâce à une mécanique de garantie en capital (par l’assureur) et d’“effet cliquet” (intérêts acquis).

En 2026, l’élément nouveau est que la remontée des taux a redonné de l’oxygène aux performances : le rendement moyen des fonds en euros au titre de 2025 est estimé à 2,65 %, selon La finance pour tous (données publiées début 2026).

Cela peut suffire à “tenir tête” à une inflation modérée, mais ce n’est pas garanti si l’inflation repart nettement au-dessus de 3 % (scénario de choc énergétique).

Conclusion intermédiaire : à court terme, les placements “résistants” sont souvent ceux qui protègent d’abord la liquidité et la stabilité (fonds en euros, poche de trésorerie), pas ceux qui promettent une victoire systématique contre l’inflation.

Assurance-vie, actions ou ETF : que résiste le mieux quand la crise frappe les marchés ?

Pour comparer proprement, il faut remettre chaque mot à sa place :

-

Assurance-vie : une enveloppe (avec fiscalité, options, bénéficiaires), à l’intérieur de laquelle on trouve fonds en euros et unités de compte.

-

Actions : une classe d’actifs (titres de sociétés cotées), qui peut être détenue en direct ou via fonds/ETF.

-

ETF : un outil de diversification qui réplique un indice, à la hausse comme à la baisse.

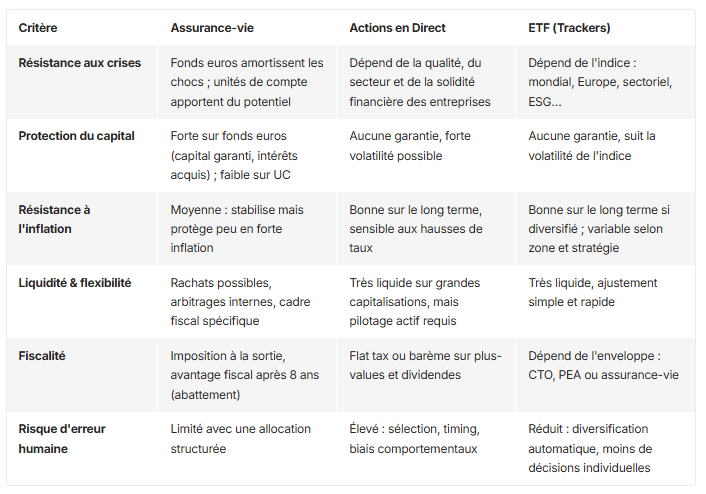

Comparatif concret en 2026

Ce tableau résume l’essentiel, et chaque ligne a une implication pratique en 2026 : la meilleure résistance, c’est souvent la combinaison (stabilité + rendement potentiel), pas le choix “tout ou rien”.

Ce que disent les données longues sur inflation et crises

Sur le long terme, la performance réelle (après inflation) vient principalement des actifs risqués, en particulier les actions. Le Global Investment Returns Yearbook (base Dimson–Marsh–Staunton) rappelle que, depuis 1900, les actions ont surperformé les obligations et les bons du Trésor dans tous les pays observés.

Mais nuance indispensable en 2026 : ce même corpus insiste aussi sur un point trop souvent oublié : les actions ne sont pas un hedge fiable contre l’inflation, surtout lorsque l’inflation est élevée ou surprend à la hausse ; historiquement, inflation plus forte a été associée à de moins bonnes performances des actions et des obligations.

C’est précisément pour cela que l’ETF “par défaut” en crise n’est pas un ETF exotique, mais souvent un ETF actions très diversifié (zones + secteurs) afin de laisser jouer la capacité d’adaptation des entreprises (prix, coûts, innovation) sur plusieurs années — tout en acceptant la volatilité de court terme.

Le cas “épargne durable” et entreprises à mission : effet de mode ou vraie robustesse ?

En période de crise, la solidité dépend beaucoup de la qualité des entreprises : gouvernance, risque opérationnel, gestion du capital, exposition réglementaire, capacité à faire passer des hausses de prix. Dans les faits, un grand nombre d’études trouvent une relation non négative entre critères ESG et performance financière, et une majorité de résultats positifs dans la littérature agrégée.

Sur les crises récentes, plusieurs analyses montrent aussi que les approches ESG ont souvent affiché une meilleure résilience (ou une moindre baisse) pendant des épisodes de stress, même si l’impact dépend fortement des méthodes et des indices.

En France, cette logique a été renforcée par la montée en exigence des labels :

-

la réforme du label ISR (référentiel 2024) a introduit des exclusions et a réduit l’exposition des fonds labellisés à certaines activités liées aux énergies fossiles, selon une analyse de la Banque de France.

-

le label Greenfin exclut explicitement les activités relevant de l’ensemble de la chaîne de valeur des combustibles fossiles.

-

au niveau européen, le règlement SFDR encadre les informations à fournir en matière de durabilité dans les services financiers, pour réduire le flou et le greenwashing.

Enfin, côté “entreprises à mission”, le cadre s’est structuré depuis la loi PACTE : le nombre d’entreprises à mission a fortement augmenté en quelques années et le dispositif repose sur des engagements statutaires et une gouvernance dédiée.

À retenir : l’épargne durable n’est pas une garantie “anti-crise”, mais un filtre de risques et une cohérence d’investissement qui, dans certains contextes, peut améliorer la résilience.

Comment construire une stratégie anti-inflation et anti-crise cohérente en 2026 ?

En 2026, les crises se ressemblent rarement, mais elles ont un point commun : elles créent une tension entre besoin de sécurité et besoin de rendement réel. Et cette tension se gère beaucoup mieux avec une architecture simple.

Le principe de base : un portefeuille en trois étages

Premièrement, un socle de stabilité. L’idée est d’éviter la vente forcée en pleine tempête. Dans la pratique française, le fonds en euros est souvent le meilleur “amortisseur” dans une assurance-vie, grâce au capital garanti et aux intérêts acquis, tout en restant plus flexible qu’un produit bloqué.

Deuxièmement, un moteur de croissance. Sur longue durée, ce moteur est généralement composé d’actions, idéalement diversifiées. Les ETF sont l’outil le plus simple pour capter la performance d’un marché boursier (ou d’un ensemble d’indices boursiers mondiaux) sans concentrer le risque sur quelques sociétés cotées. L’AMF rappelle qu’un ETF cherche à suivre un indice, à la hausse comme à la baisse : c’est exactement ce qu’on veut pour une exposition “moteur”, sans pari de stock-picking.

Troisièmement, des protections ciblées contre l’inflation “dure”. Quand l’inflation repart via l’énergie et que la corrélation actions/obligations devient moins protectrice, il peut être logique d’ajouter des expositions plus directement liées à l’inflation (selon profil et horizon). La littérature montre que certaines expositions “réelles” (matières premières, immobilier coté…) peuvent mieux réagir à certains composants de l’inflation, notamment l’inflation énergie, même si l’efficacité varie selon le régime et l’horizon.

L’idée n’est pas de “tout miser” sur un hedge, mais de réduire la dépendance à un seul scénario.

La règle qui change tout en période de volatilité

En crise, le vrai risque est rarement “le marché” en soi : c’est le mauvais enchaînement de décisions sous stress (stopper l’investissement, vendre trop tard, racheter trop haut, changer de stratégie tous les six mois). L’approche robuste consiste à définir une allocation, puis à la tenir avec discipline (versements réguliers, rééquilibrages, diversification).

En 2026, la difficulté supplémentaire est macro : une inflation qui redevient volatile (scénario BCE) peut pousser les banques centrales à rester prudentes, ce qui maintient l’incertitude sur les taux et donc sur les valorisations des marchés financiers.

Pourquoi l’assurance-vie reste centrale dans ce puzzle ?

L’assurance-vie reste un outil clé parce qu’elle permet de combiner, au même endroit, un socle fonds en euros et des unités de compte (fonds, actions, ETF selon les contrats), avec une fiscalité structurée autour du rachat : l’imposition intervient surtout lors des retraits, et après 8 ans un abattement annuel sur les gains s’applique (dans les conditions prévues).

Elle est aussi un pilier de l’épargne en France : l’encours total (fonds euros + UC) est publié à 2 107 milliards d’euros fin 2025 selon La finance pour tous, ce qui illustre son rôle dans les stratégies de long terme.

Conclusion

Le placement qui “résiste le mieux” à l’inflation et aux crises en 2026 n’est pas un produit magique, c’est une construction.

-

L’assurance-vie protège surtout la stabilité (fonds en euros) et organise l’épargne long terme (UC, fiscalité, flexibilité).

-

Les actions restent le moteur de création de valeur sur longue durée, mais elles ne protègent pas mécaniquement contre une inflation surprise et peuvent souffrir en régime inflationniste instable.

-

Les ETF sont l’outil le plus efficace pour rendre cette exposition actions diversifiée, pilotable et compatible avec une stratégie disciplinée, tout en acceptant la volatilité inhérente au marché boursier.

En 2026, la dimension “nouveau monde” (transition, entreprises à mission, exclusions fossiles, finance durable) n’est pas seulement une préférence : c’est aussi une manière de mieux maîtriser certains risques de long terme, à condition de s’appuyer sur des cadres de qualité (labels, transparence, SFDR) et de garder une diversification solide.

QUESTIONS PLUS FRÉQUENTES SUR L'INFLATION ET LES PLACEMENTS 2026

1. Quel est le meilleur placement contre l’inflation en 2026 ?

Il n’existe pas de placement unique capable de battre l’inflation dans toutes les situations. À court terme, les solutions les plus utiles sont celles qui protègent le capital et la liquidité, comme les fonds en euros ou l’épargne disponible. Mais sur le long terme, ce sont surtout les actions (souvent via des ETF) qui permettent réellement de préserver et d’augmenter le pouvoir d’achat.

2. Le Livret A protège-t-il contre l’inflation ?

Non, pas totalement. Avec un taux de 1,5 % pour une inflation autour de 1,9 %, le rendement réel est négatif. Le Livret A reste pertinent pour sécuriser une épargne de précaution, mais il ne constitue pas une solution efficace pour protéger durablement son pouvoir d’achat.

3. Faut-il privilégier le fonds en euros en période de crise ?

Le fonds en euros reste un pilier, mais pour stabiliser, pas pour performer. Il permet de protéger le capital et de lisser les fluctuations du marché, ce qui est particulièrement utile en période d’incertitude. En revanche, son rendement reste limité face à une inflation élevée, ce qui impose de le compléter avec d’autres placements.

4. Les actions et les ETF sont-ils adaptés en période d’inflation ?

Oui, mais avec une vision long terme. Les actions sont historiquement les actifs les plus performants après inflation, mais elles peuvent être volatiles à court terme, surtout en période de choc économique. Les ETF permettent d’y accéder de manière diversifiée et plus simple, ce qui réduit le risque d’erreur.

5. Comment construire une stratégie d’investissement solide en 2026 ?

Une stratégie efficace repose sur un équilibre entre stabilité et performance. L’idée est de combiner des actifs sécurisants pour absorber les chocs, avec des actifs plus dynamiques pour générer du rendement sur la durée. La clé n’est pas d’anticiper chaque crise, mais de construire un portefeuille capable de s’adapter sans remettre en cause toute la stratégie.

Suivez nous :